借金を減額する方法(無料)

毎月の支払いが大変な方は、ぜひお試しください!

↓ ↓ ↓ ↓ ↓ ↓

法律の専門家である弁護士や司法書士が運営している無料サービスなので、安心して相談することが出来ます!

※減額できるか否かや減額できる金額は個別具体的な事情によって異なります。

借金で悩んでいる方は、まずは法律事務所に相談してみましょう!

家族にも誰にもバレずに借金を減額できました!

試してほしいのが、今の時点で借金がどのくらい減額されるのかを法律事務所へ相談することです。

法律事務所なので、相談したからからといって強引な勧誘などはないので、安心・安全です。

法律家に相談したうえで、自分にはどの債務整理の方法がいいのかを専門家に判断してもらうのがベストな方法といえるでしょう。

※減額できるか否かや減額できる金額は個別具体的な事情によって異なります。

借金で苦しい方は、”借金を減額する方法”(債務整理)を覚えておこう

借金の返済ができずに苦しんでいる方は、借金の救済措置を利用するのがおすすめです。

この借金の救済措置は債務整理と言い、主な方法は4種類あります。

それぞれの方法の、メリットとデメリットについて紹介していきます。

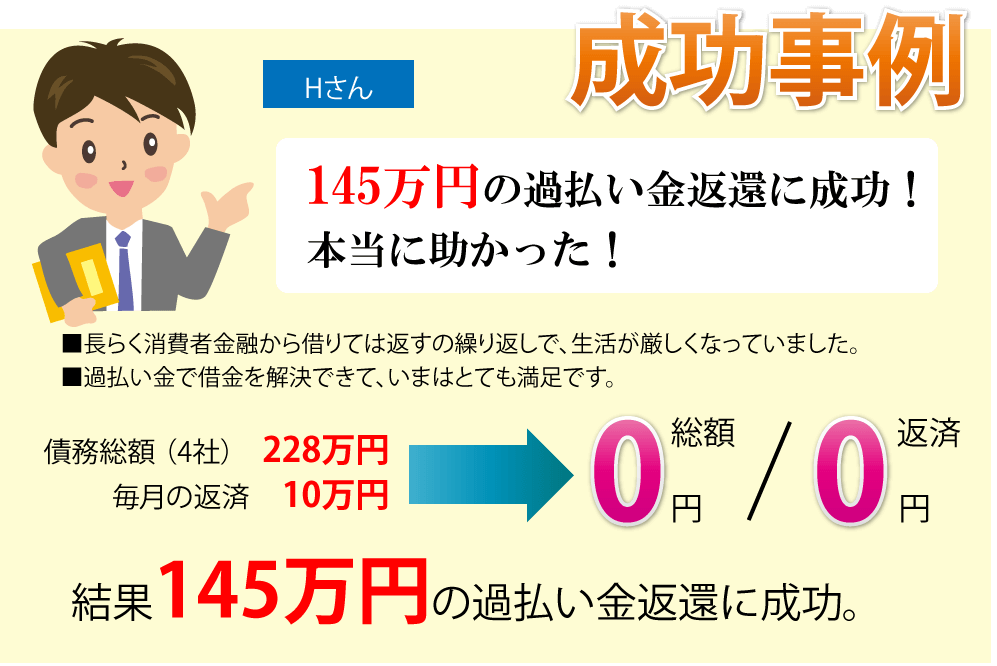

過払い金請求

過払い金請求は、以前にグレー金利と言われる高い金利でお金を借り、返済をしていた方が対象となる方法です。

自分がこれまでに多く払っていた分を返還してもらう手続きであり、その分借金を減額できます。

返済の期間と額によっては、借金を減額するだけではなく、手元にお金が戻ってくることもあります。

ただし、過払い金は必ずあるとは限りません。

貸金業者の金利について法律で定めている貸金業法は、2010年6月18日に改正されていて、それ以降はグレー金利での貸付がされていないので、改正前からお金を借りていた場合のみ、過払い金が発生している可能性があります。

また、最後に返済してから10年以上経過していると、過払い金の請求は時効となっているためできません。

過払い金があっても、請求しないと返還されることはありません。

心当たりがある方は、まず調べてみましょう。

任意整理

任意整理は、貸金業者等と交渉して今後の原則利息をカットしてもらったり、元金の返済期間を原則3年の長期での分割払いにしてもらったりすることで、今後の返済プランを見直す債務整理の方法です。

元金は減額されませんが、今後利息を支払う必要がなくなるため、1回あたりの返済金額も少なくなるなり、毎月の返済が楽になります。

ただし、任意整理の交渉は、今後安定した収入があることを前提としています。

交渉して利息をカットしてもらうという条件で合意しても、返済が滞ってしまうとその条件が無効になってしまうことがあるのです。

民事再生(個人再生)

個人再生は、裁判所に申立をして借金の元金を原則5分の1にしてもらう手続きです。

例えば借金が総額で600万円の場合、原則として120万円まで減額されます。

借金の額が多いときは、最大10分の1にまで減額されるのです。

また、マイホームの住宅ローンを返済中に限り、マイホーム特則を適用できます。

その場合、住宅ローンは減額されず今まで通り返済を続けなくてはいけないのですが、その代わりに自宅を手放さずに債務整理ができます。

この手続きをする場合、最低でも100万円は返済しなくてはならないので、借金の総額がそれ以下であれば特に減額はされないことに注意してください。

また、返済に関しては、再生計画として返済の予定を立てて、その通りに返済する必要があります。

その際は、再生計画について債権者の一定以上の同意が必要です。

自己破産

自己破産は、借金の返済を免除してもらう手続きです。

これ以上返済ができないと裁判所に申立をして、確かに返済ができない状態だと認められた場合、裁判所から今後返済しなくてもいいという免責許可が出されます。

その許可を得ることで、借金が実質的になくなるのです。

ただし、借金そのものがなくなるというわけではありません。

そのため、保証人・連帯保証人がいる借金などはそちらに請求されてしまいます。

また、担保が設定されている場合もその担保権を行使されてしまうでしょう。

さらに、全ての借金が免責になるわけではありません。

税金など、一部の債権に関しては非免責債権となり、返済を免れることはできません。

また、ギャンブルや浪費が原因で借金をしていた場合は、免責不許可事由となるため、免責の許可そのものを得られない可能性が高くなります。

どの債務整理がいいのか、自分で判断しないこと!!

債務整理に関して、自分でどの方法がいいのかを判断するのはおすすめできません。

それぞれの手続きで異なるメリット・デメリットがあるのですが、それを踏まえてベストの方法を選ぶのが難しいのです。

例えば、自分で自己再生をしようと考えていたのに、実は過払い金があってそちらの手続きのほうが多く減額されるということもあり得ます。

また、自己破産では認められない借金でも、他の方法なら手続きができる、ということもあり得ます。

ベストの方法を選択するには、まず専門家に相談してみましょう。

毎月の支払いが大変な方は、ぜひお試しください!

↓ ↓ ↓ ↓ ↓ ↓

法律の専門家である弁護士や司法書士が運営している無料サービスなので、安心して相談することが出来ます!

※減額できるか否かや減額できる金額は個別具体的な事情によって異なります。